炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:姚佩策略探索

报告要点

1、杠铃策略的本质:地产拖累叠加内需相对疲弱,配置红利、出海等与内需弱相关品种。

2、我们认为23年中已确认本轮地产政策拐点,从“房住不炒”转向房地产发展新模式探索阶段,24年是新政疗效验证期,但政策拐点到基本面改善需循序渐进。

3、本轮地产政策重在托底,而非创造新的增长引擎;在房地产未引发系统性风险前,地方政府的地产新模式尝试必须考虑资金周转及债务上限。

4、当前国内仍处于通过政策的落地来促进房地产企稳的过程之中,从地产链恢复传导到内需的扩张可能需要足够的等待。

5、杠铃策略的宏观背景未出现变化,红利:23年A股创造自由现金流能力仍在改善;出海:近年来中企的触角开始逐渐从欧美转向亚非拉美等成本相对较低的地区。

6、市场从指数行情进入优选个股阶段:自由现金流、困境反转、出海

个股组合:高自由现金流回报率+低投入、高利润分配股东比例组合;

困境反转——低Capex+低库存行业:上游资源品(贵金属、水泥)、汽车(汽车零部件、商用车)、电子(光学光电子);

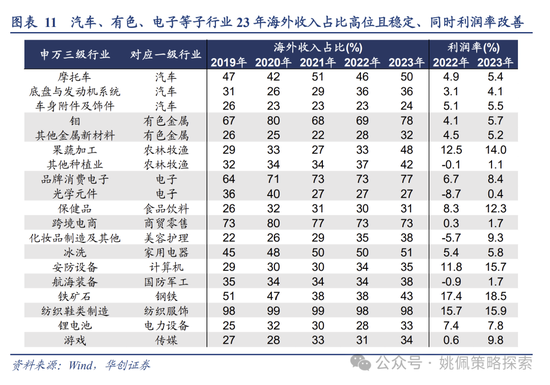

出海:汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)等海外收入占比高且稳定、同时利润率改善。

报告正文

一、地产新政或难打破杠铃策略

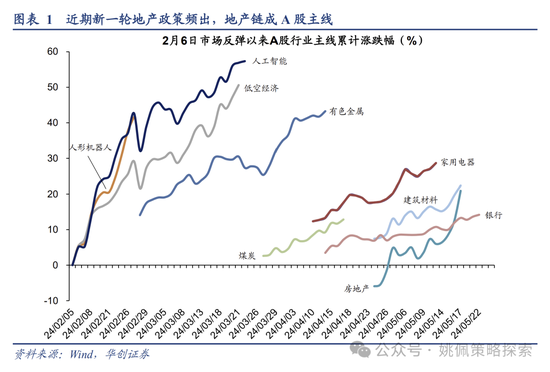

杠铃策略的本质:地产拖累内需疲弱,配置红利、出海等与内需弱相关品种。近两年地产拖累叠加内需相对疲弱的背景下,投资者转向杠铃的两端——一端是以红利资产为代表的经济弱相关品种;另一端是寻找出海方向的中国企业,试图通过在海外找到新的增长点。2月初市场触底反弹以来,多行业/主题轮涨,包括2月市场快速反弹期间TMT(人工智能、低空经济、人形机器人)、3-4月震荡行情中的红利价值(有色、煤炭)、5月至今受益于新一轮地产政策的方向性转变,地产链(房地产、建材、家电、银行)领涨。近期交流中很多投资者关注:本轮地产宽松能否打破杠铃策略?即认为当前是房地产政策拐点,未来随着政策不断落地,最终使得地产从过去两年对经济形成拖累,转变为通过地产的恢复来拉动内需和消费,从而打破杠铃策略。我们认为,基于1)当前杠铃策略的宏观背景仍然存在、2)房地产政策在拐点之后的疗效仍需经历较长的验证期、以及3)当前地产政策更多是为托底而非期望其成为新的增长引擎,这一转变短期内或难以实现。

二、23年是地产政策拐点,24年是新政疗效验证期

地产政策:18-22年“房住不炒”VS 23年至今“新模式”。我们认为早在23年中就确认了本轮地产政策拐点,在此之前是“房住不炒”的严监管阶段(2018-2023):2017年底十九大报告明确“房住不炒”定位,此后多次党政要都有提及。以23/7政治局会议为拐点,地产政策进入新模式探索阶段。2023/7政治局会议重新定调房地产,明确指出“我国房地产市场供求关系发生重大变化,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求”,同时不再提及“房住不炒”,标志着房地产政策出现拐点,此后优化房地产政策空间逐步打开。

政策拐点到基本面改善需循序渐进。17年底十九大报告明确“房住不炒”定位,18-23年“房住不炒”政策的落地经历两个阶段:1)不作为短期宽松手段:2018/7政治局会议提出“坚决遏制房价上涨”,此后2019/7政治局会议再提“不将房地产作为短期刺激经济的手段”;2)纠偏三高模式:2020/8央行、银保监会等机构针对房地产企业提出“三道红线”,到2021年房地产政策的量价监管效果才逐步显现。对比之下,本轮房地产政策同样经历类似的过程,从2023/7政治局会议重新定调房地产,房地产发展进入新模式探索阶段以来,相应的政策也呈现出渐进式落地。过去一年围绕“三大工程”政策密集推出,但地产基本面仍处下行区间,今年4月政治局会议以来,地产政策的重心从“三大工程”开始转向收储、全面放松限购为标志的新模式。

本轮地产政策重在托底,而非创造新的增长引擎。显而易见的是,本轮的房地产政策重在托底,最为明显的标志即过去两年以保交楼为主的底线政策,其目的是通过保项目来防止房地产风险向民生领域扩散。伯南克在《极速应对》回忆08年次贷危机时提到“消防员扑灭一场凶猛火灾时通常会浪费大量的水,这是可以接受的”、“出于对住房危机演变和正确政策应对的不确定、对金融市场脆弱性的巨大担忧,以及对直接救助房主的政治可行性的判断,美国两届政府均采取了过于温和的做法,事后看没有达到危机所需的力度”。我们认为在中国房地产未引发系统性风险前,地方政府的地产新模式尝试必须考虑资金周转及债务上限,例如当前地方在推动收储存量房时,仍会考虑项目成本和收益的匹配度。

三、地产到内需的传导——价格、EPS是核心变化

地产链恢复传导到内需扩张仍需经历足够的等待。倘若房地产的恢复能够打破杠铃策略,那么对应的是本轮以收储为代表的房地产新模式在各地得到有效推广,使得房地产的量和价格出现企稳恢复,从而带动房地产的信用扩张;而房地产的信用扩张将带动货币的扩张,使得价格出现抬升,最终通过提升居民收入端和消费端的预期,形成内需的回暖。截至目前,本轮行情更多则是呈现出地产链修复估值式的上涨,而与价格和业绩敏感性更高的、以食品饮料、医药、制造业为代表的核心资产涨幅则较为一般,本质上是因为当前国内仍处于通过政策的落地来促进房地产企稳的过程之中,因此当前不论是M1、PPI、企业业绩、居民的收入和消费都仍处于底部盘整阶段,从地产链恢复传导到内需的扩张可能需要足够的等待。

四、杠铃策略的宏观背景未出现变化

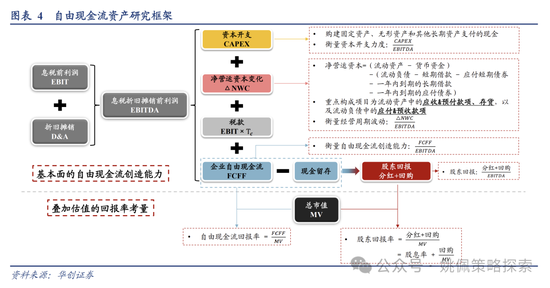

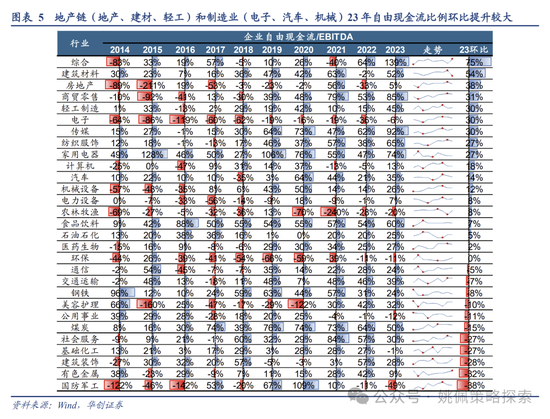

红利的本质:企业的现金支配能力——自由现金流。红利的本质是企业的现金支配能力——自由现金流。可喜的是23年A股创造自由现金流能力仍在改善,每100块利润(EBITDA)创造了23块的自由现金流,这不仅源于资本开支的降低,也包括净营运资本的反向节约,存量经济下企业的资本利用效率在提升。从2023年报数据来看,关注两条主线:1、底仓品种重视FCFF长期优秀的消费:家电对材料款占用进一步增厚现金流;传媒下游复苏叠加递延所得税确认增厚现金流;纺服细分均处于被动消化库存阶段;食饮仍展现长期稳定的经营周期;商贸零售由多年扩张转向主动消化库存;煤炭盈利周期高点回落、资本开支上行挤压现金流空间。2、弹性品种关注地产链FCFF环比改善:建材与轻工现金流增厚源于弱需求主动去库&降开支;地产股现金流改善源于库存跌价及连续两年显著主动去库;电子现金流改善源于库存显著降低。

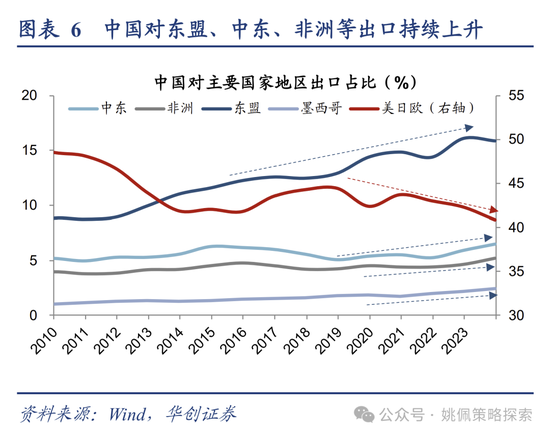

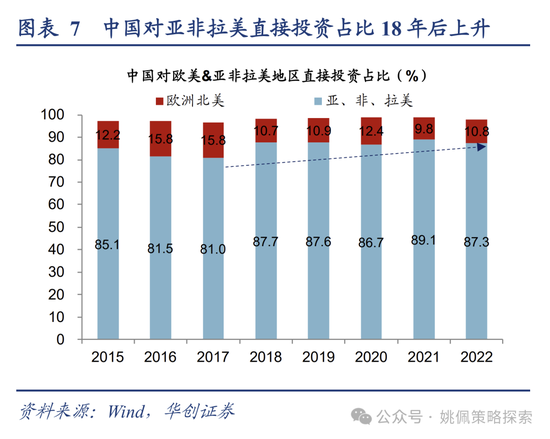

出海:内外增长环境变化后,通过寻找更低的成本带来更高的增速。企业出海则是更长期的变化,由于内外增长环境变化,内需疲弱之下,近年来中国企业普遍将目光投向海外,一方面谋求产品出口,另一方面直接进行海外投资;通过寻找海外更低的成本,从而带来更高的增速。目前来看,企业出海的逻辑也并未改变,近年来中企的触角开始逐渐从欧美转向亚非拉美等成本相对较低的地区:2018-2023年,中国对中东、非洲、东盟、墨西哥出口合计占比从24%上升至30%,增幅6 pct,尤其我国对东盟出口占比2023年达到15.9%,已经超过美国15%;同时,2018年后中国对亚非拉美地区直接投资占比持续上行,其中东盟和拉丁美洲是主要的增量贡献来源,东盟从19年9.5%升至21年11.4%,拉美则从4.7%升至10%。

五、市场从指数行情进入优选个股阶段:自由现金流、困境反转、出海

维持杠铃配置的思路,转向配置优选个股。我们在前期报告《业绩与估值的十字路口》中提到,经历年初估值推动的上涨之后,短期可能需要盘整来等待业绩的确认,空中加油的关键在于通胀回升带来的EPS提升。而在当前价格水平尚未出现显著改善,业绩回暖仍需耐心等待的情况下,我们维持年内偏震荡的看法。配置上来看,我们仍然维持杠铃配置的思路,同时由于当前多数宽基指数估值已修复至中枢水平,我们建议将配置重心转向优选个股的思路:

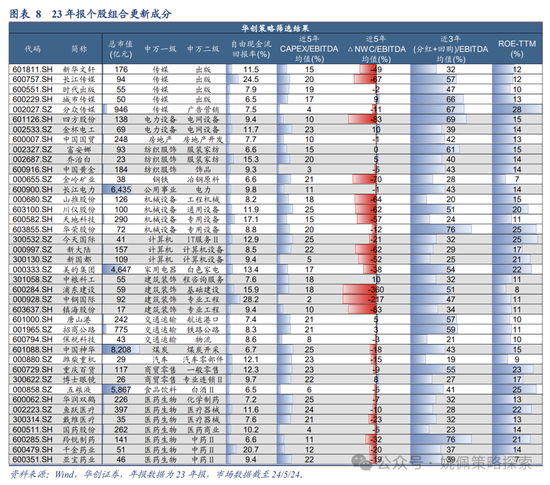

个股组合:高自由现金流回报率+低投入、高利润分配股东比例组合。基于此前报告《红利背后的自由现金流资产——自由现金流资产系列2》提出的个股组合:

1、年度自由现金流回报率>全市场80%分位;

2、近3年分红+回购比例均值>全市场70%分位;

3、近5年资本开支比例均值<全市场30%分位;

4、近5年净营运资本增加比例均值<全市场50%分位;

5、最新年报ROE相比近5年高点变化比例>-20%。

而相较于观察自由流通市值权重分布,观察历史上组合内成分自由现金流回报率的分布,更能清晰看出组合对于行业选择的历史变迁。从最新分布领先行业来看,医药、传媒、纺服累计自由现金流回报率上升,建筑略有下降。

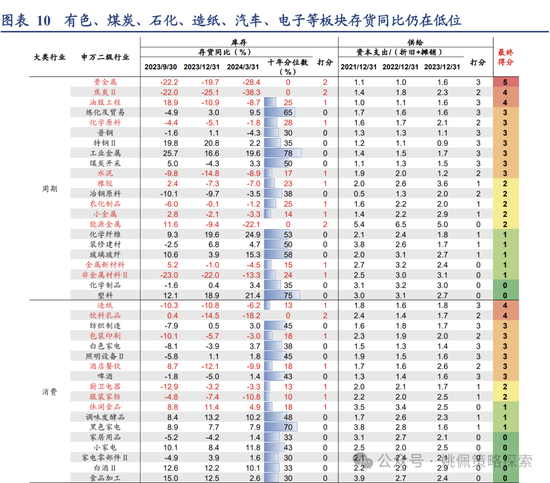

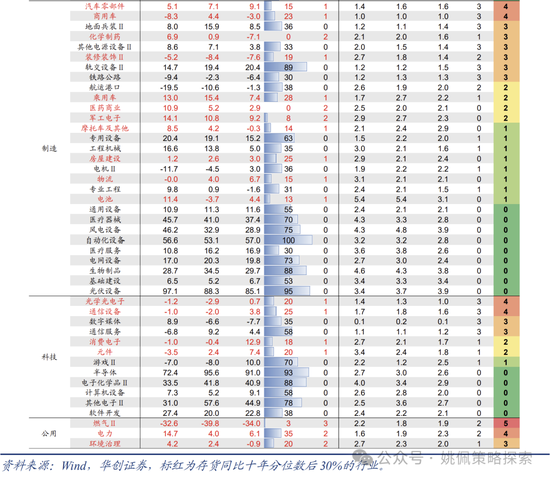

困境反转——低Capex+低库存行业:上游资源品(贵金属、水泥)、汽车(汽车零部件、商用车)、电子(光学光电子)。从上市公司24Q1的数据视角筛选:库存相对较低——存货同比十年分位数后30%;供给持续紧张——近三年资本支出/(折旧+摊销)比例均小于2,筛选申万二级行业,主要集中在景气度向好的汽车(汽车零部件、商用车)、电子(光学光电子)、以及供给偏紧的上游资源品(贵金属、煤炭、油服工程)等:

1、总得分5分:贵金属、燃气;

2、总得分4分:焦炭、油服工程、造纸、饮料乳品、汽车零部件、商用车、光学光电子、通信设备、电力。

打分标准:

1、低库存:截至24Q1行业存货同比处过去10年10%分位以下得2分,10%-30%分位得1分,高于30%分位不得分。

2、过去三年供给偏紧:取21年、22年、23年各行业资本支出/(折旧+摊销)作为衡量行业产能扩张强度,打分机制为小于2得1分,若过去三年资本支出/(折旧+摊销)均小于2,则该行业供给端得3分。

出海:汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)等海外收入占比高且稳定、同时利润率改善。华创策略前期报告《去罗马的路不止一条:出海路径图鉴》中指出,企业出海过程中,利润率比收入更重要,即相对成功的出海路径不仅要实现海外收入占比提升、净利润率也需要同步提升,在股价上才能获得较为明显的超额收益。从这一视角下,我们根据23年报梳理海外收入占比高且稳定(近5年均超20%、且23年较22年不降)、同时利润率较22年改善的三级细分行业,以消费行业居多,主要分布于汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)、食品饮料(保健品)、计算机(安防设备)等行业中。

发表评论

2024-05-26 22:07:55回复

2024-05-27 02:05:57回复

2024-05-27 07:33:51回复